半導体製造は競争が熾烈です。

近年はAIやIoT、自動運転、5G通信などの技術開発が活発ですが、どれにも半導体は欠かせません。

これまでは表に出てこない黒子でしたが、今では主役と言っても過言ではありません。

ビジネスモデルの変化も激しく、企業間買収も盛んに行われています。

この記事では、最新の半導体製造メーカー売上高ランキングと半導体製造の事業形態とそれぞれの具体的な企業についてご紹介します。

ぜひとも最後までご覧ください。

【プロフィール】

- 上場企業の現役半導体プロセスエンジニア

(経験10年以上) - 多くの材料メーカーや生産委託先企業との業務経験あり

- 著書を出版しました

- 詳しいプロフィールはこちらからどうぞ

- 半導体業界に興味関心がある

- 半導体業界に就職したい学生さん

- 半導体業界に転職したい社会人

半導体製造メーカーについて動画で解説

半導体製造メーカーランキング

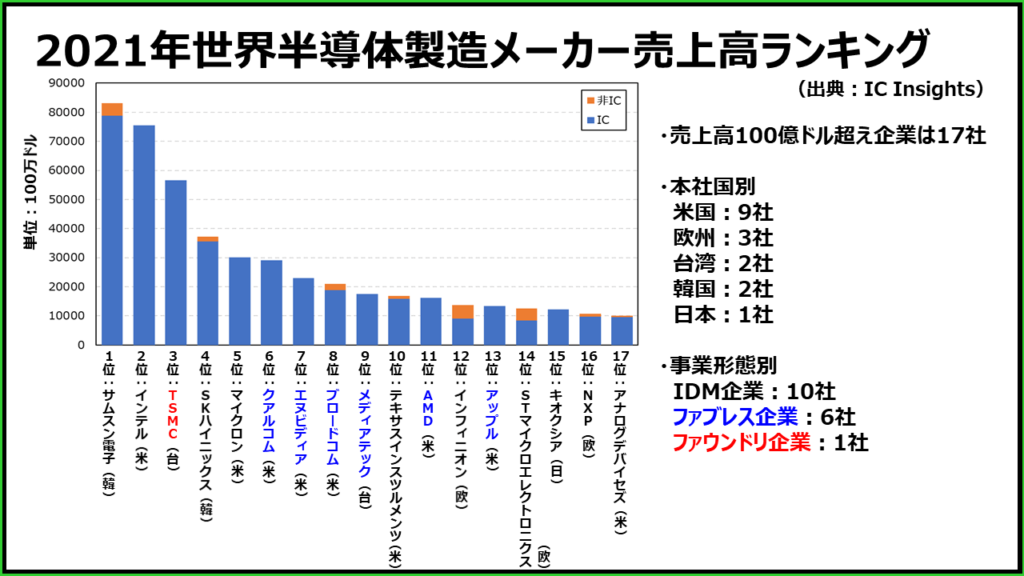

2021年世界半導体製造メーカー売上高ランキング

まずはじめに、2021年の世界半導体製造メーカー売上高ランキングをみてみましょう。

売上高が100億ドル(約1兆2000億円)を超える企業は世界に17社存在します。

1位は韓国のサムスン電子です。長らく業界首位のインテルに対して2017年に初めて追い越し、18年も維持しましたが、2019年、20年にはインテルに首位の座を奪還されました。今回再奪還となりました。

僅差の2位がインテル、3位にはファウンドリ最大手のTSMCが入っています。

今や先端プロセス開発はこの上位3社に限られており、半導体業界の「ビック3」とも言われています。

売上高100億ドル超えの企業の内訳として、本社所在地別にみますと、

- 米国9社

- 欧州3社

- 台湾2社

- 韓国2社

- 日本1社

となっています。米国の強さが際立ちます。

事業形態別にみますと、

- IDM企業:10社

- ファブレス企業:6社

- ファウンドリ企業:1社

となっています。

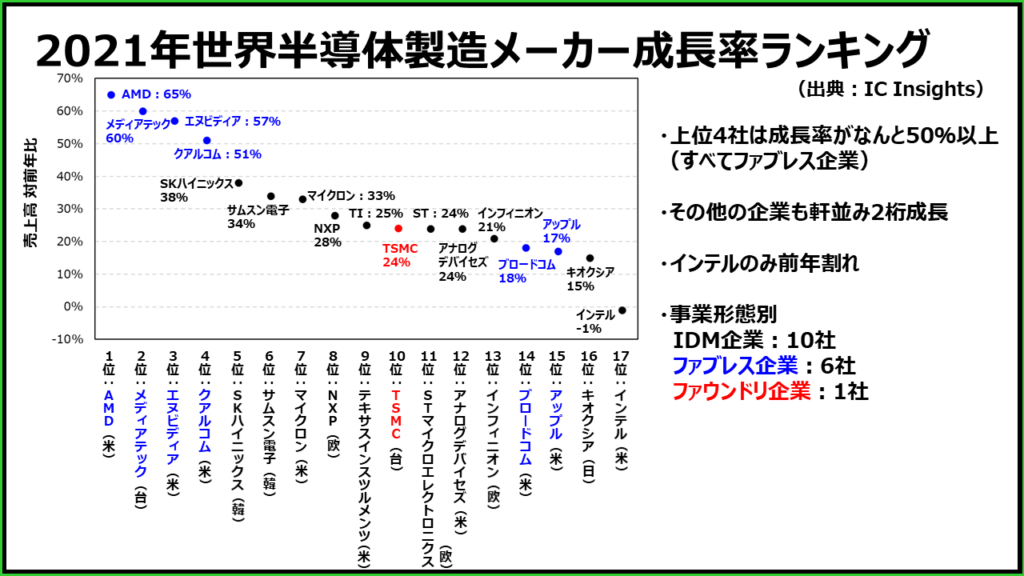

2021年世界半導体製造メーカー成長率ランキング

次に2021年に売上高が100億ドルを超えた上位17社の成長率をみてみます。

上図は対前年比の成長率順にランキングしました。

上位4社は成長率がなんと50%を超えており、1位のAMDは65%にもなります!

この4社はいずれもファブレス企業です。自社で製造工場を持たず、ファウンドリ企業に生産を委託するため、急激な増産にも対応しやすいことが功を奏した格好です。

とは言え、ファウンドリ企業であるTSMCをはじめ、その他の企業も軒並み2桁成長を果たしています。

業界全体が好調だった証でしょう。

ただ、売上高では2位のインテルのみが前年割れのマイナス成長となっています。

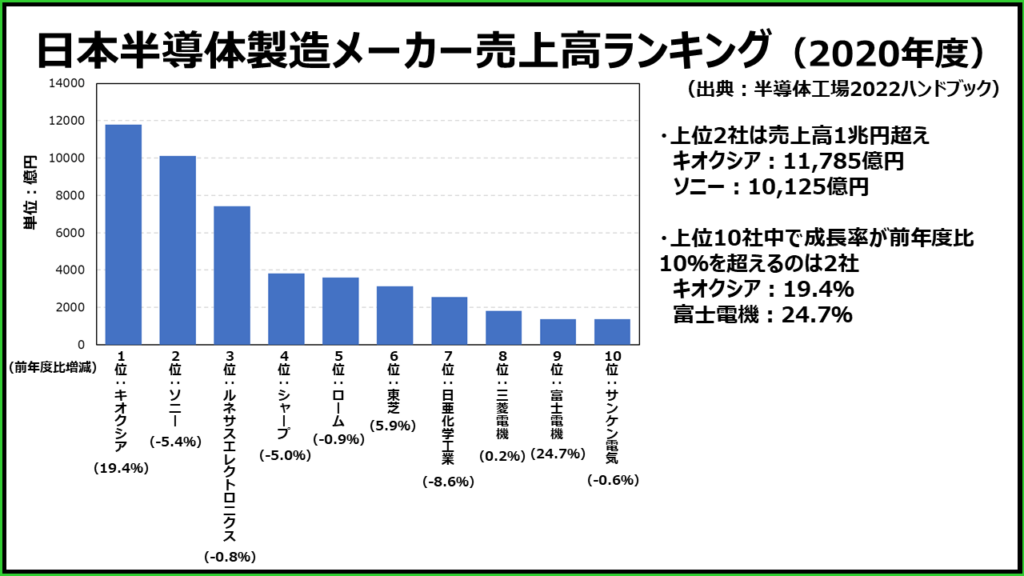

2020年年度日本半導体製造メーカー売上高ランキング

日本企業のみのランキングも確認してみましょう。

1位はキオクシア(東芝からメモリ事業を分社化した東芝メモリがさらに社名変更)です。

2019年度はソニーに1位を奪われていましたが奪還しています。

2位がソニーです。上位2社が売上高1兆円を超えています。

そして3位がルネサスエレクトロニクスとなっています。

前年度比の成長率でみてみますと、1位はパワーデバイスをつくる富士電機が24.7%、2位がキオクシアの19.4%となっており、この2社が2桁成長をしています。

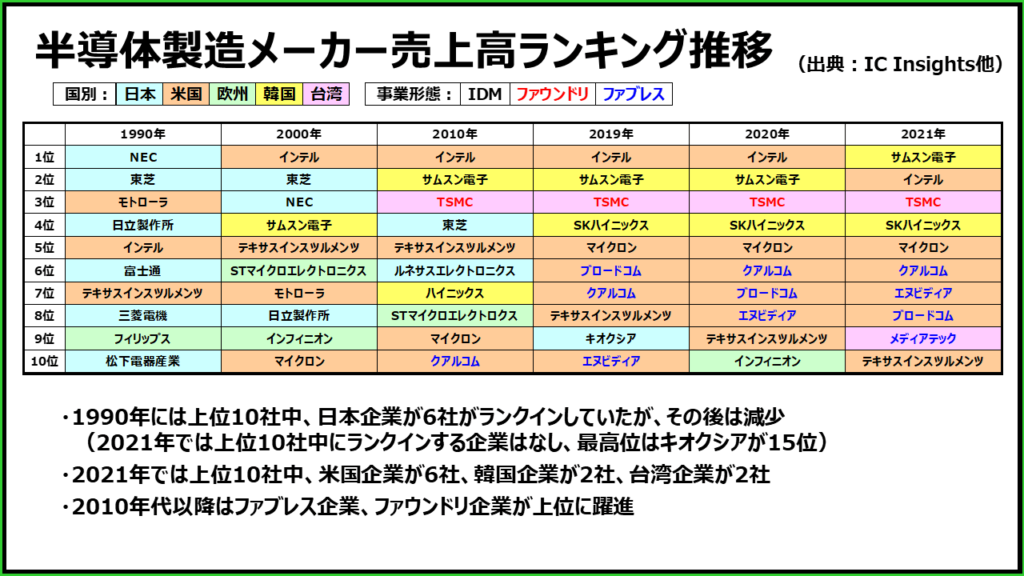

売上高ランキング推移

売上高ランキングの過去からの推移も確認してみましょう。

約30年前の1990年は上位10社中、なんと日本企業が6社もランクインしています。こんな時代もあったんですね。

いわゆる電子立国日本の時代です。

2000年では、1位はインテルに奪われていますが日本企業もまだ存在感がありました。

しかし徐々に順位を落とし2010年には上位10社中2社となり、直近3年間ではほとんどランクインしていません。

代わりに2010年以降はファブレス企業とファウンドリ企業が上位に躍進しています。

各工程の専業化が進んだ証とも言えます。

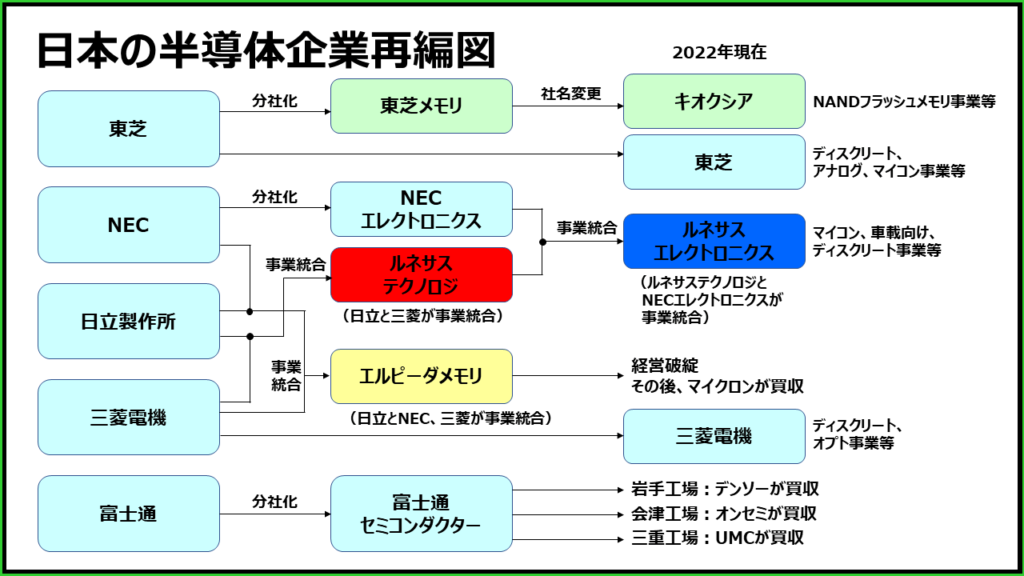

日本企業の再編変遷まとめ

1990年頃、上位を占めていた日本企業はその後、分社化や再編・統合がなされました。

その変遷を簡単にまとめたのが上図です。現在、かつての姿を保っている企業はありません。

専業化や統廃合が進みましたので、それぞれの得意分野で頑張ってほしいものです。

半導体製造の事業形態

半導体製造の事業形態についても確認してみましょう。

半導体製造はIDMと呼ばれる垂直統合型をコアにして発展してきました。

その後、専業化、分業化の波が広がり製造工場を持たないファブレス企業や、製造に特化したファウンドリ企業、後工程に特化したOSAT企業などが現れました。

2020年代の現在ではIDM企業も残っていはいますが、一部の生産をファウンドリ企業やOSAT企業に委託したり、自社工場でファウンドリ事業を行ったりと一括りにはできな事業形態となっています。

しかし大きな考え方としての垂直統合型と水平分業型は健在ですので、それぞれのメリット、デメリットについてみてみましょう。

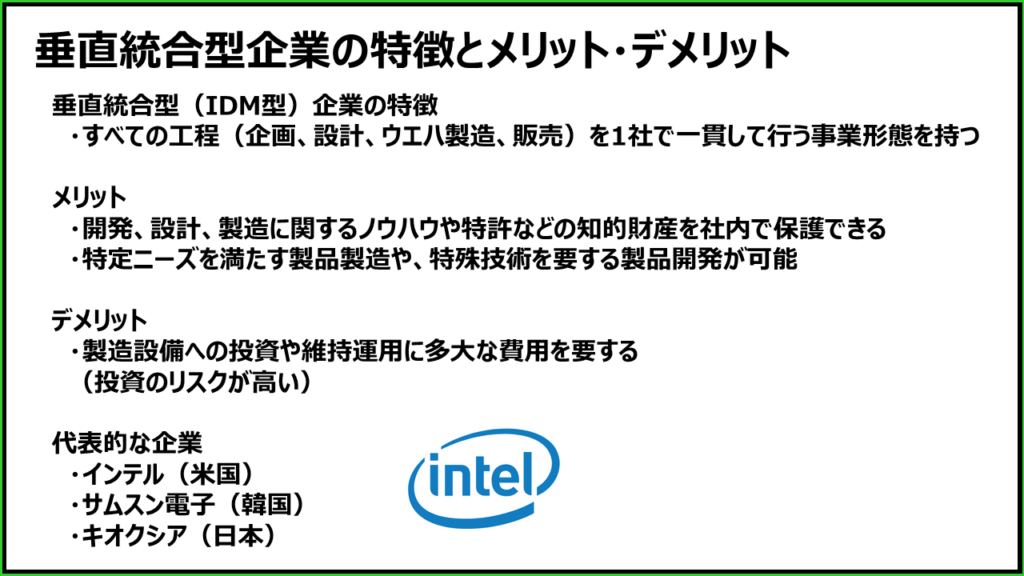

垂直統合型企業のメリット・デメリット

垂直統合型とは、半導体の企画や開発、回路設計、ウエハ製造、さらには組立、検査までを自社内で一貫する形態です。

そのメリットは、

- ノウハウや特許などの知的財産を社内で保護できる点

- 特定ニーズを満たす製品製造や特殊技術が必要となる開発ができる点

などがあげられます。一言で言うならば、やろうと思えば何でもできるということです。

その一方でデメリットとしては、

- 製造工場や設備への投資、維持運用に多大な費用がかかる点

です。要するに投資リスクが高いということです。

近年の先端プロセス工場を建設するためには数千億円以上の投資が必要になりますので、その点は納得です。

ただ、先端プロセスだけが半導体製造ではありません。古い製造技術であっても特定分野のニーズを満たす製品製造を続けている企業もたくさんあります(そうした企業はIDMとは言われませんが)。

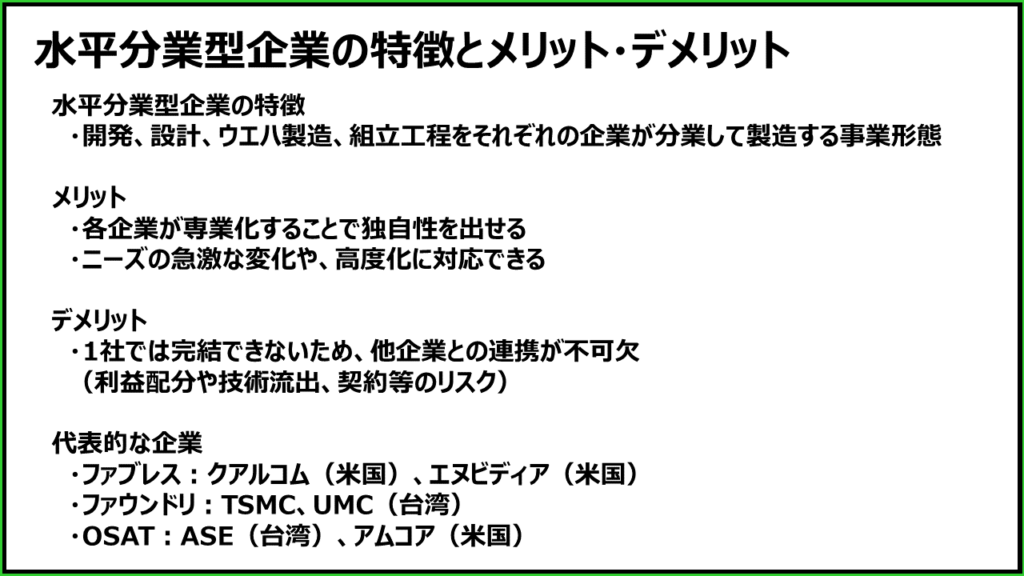

水平分業型企業のメリット・デメリット

水平分業型とは、半導体の開発や回路設計、ウエハ製造、組立や検査工程を各企業が分業する事業形態です。

そのメリットとしては、

- 各企業が専業化することで独自性を出せる点

- ニーズの急激な変化や高度化にも対応できる点

などがあげられます。

上述したように、成長率が高い企業はファブレス企業が多いです。これは急激な生産量増をファウンドリ企業に委託することで可能になります。

自社のみで対応する場合、生産能力に余裕がなければ工場建設からになり、数年単位での時間が必要ですが、複数のファウンドリ企業に委託していれば生産量の増減を調整しやすくなります。

その一方でデメリットとしては、

- 1社では完結しないため、他企業との連携が不可欠な点

です。これによって利益の配分や技術の流出といったリスク要因があります。

加えて最近では先端プロセス製造ができるファウンドリ企業は限られていますので、製造コストや納期などをファウンドリ企業に握られてしまう点もデメリットと言えます。

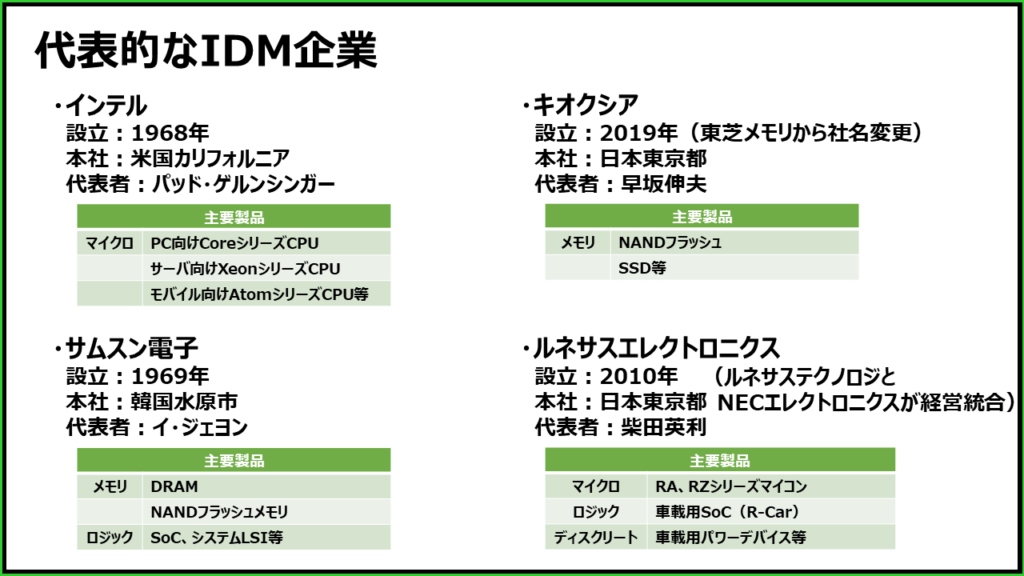

具体的なIDM企業

具体的なIDM企業をみてみましょう。

もっとも有名なのはインテルでしょう。

「インテル入っている」のフレーズをCMで聞いたことがある方も多いでしょう。

PC用やサーバ用、モバイル用などのCPUを製造しており、近年では首位をサムスン電子に奪われる年もありますが、長年半導体業界の頂点に君臨している企業です。

韓国のサムスン電子はDRAMやNANDフラッシュメモリ製造で有名な企業です。ファウンドリ事業も行っています。

日本企業では東芝から分社化したキオクシアやNEC、日立製作所、三菱電機が事業統合したルネサスエレクトロニクスがあります。

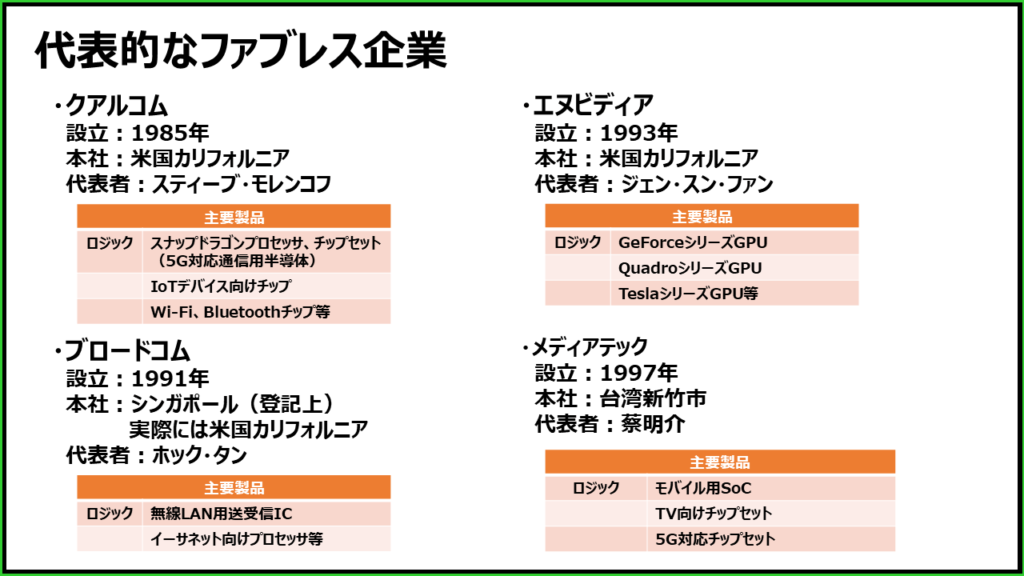

具体的なファブレス企業

次に具体的なファブレス企業をみてみましょう。

通信用半導体に強いクアルコムやブロードコム、GPUやGPUを応用したAI用半導体に強いエヌビディア、さらに台湾のメディアテックなどがあります。

日本にもファブレス企業は存在しますが、小規模な企業が多く世界規模にまで成長している企業はまだ現れていません。

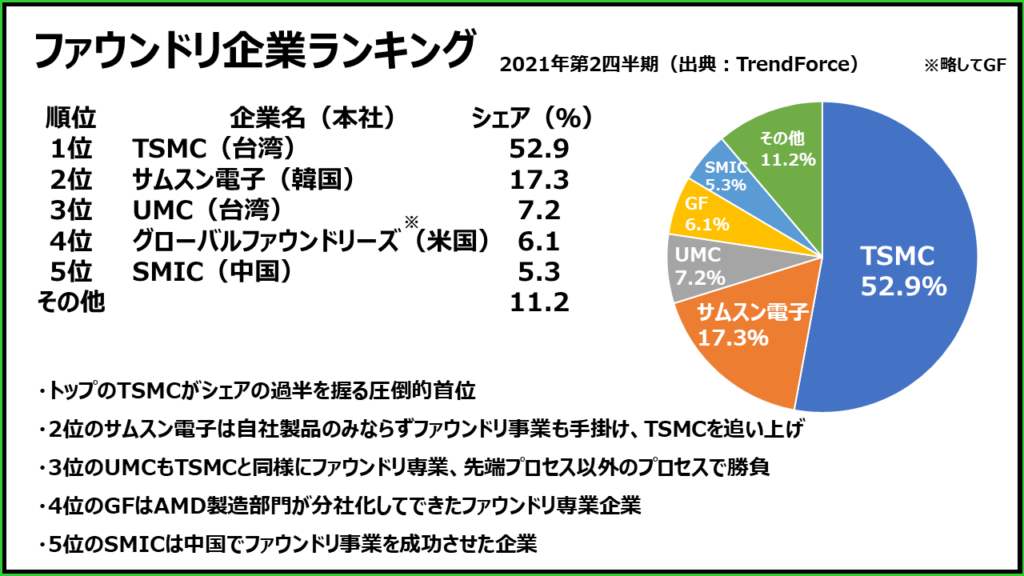

具体的なファウンドリ企業

ファウンドリ企業はシェアのランキングをみてみましょう。2021年第2四半期のシェアランキングが上図です。

首位のTSMCが50%を超える圧倒的な状況です。2位はサムスン電子です。自社製品のみならずファウンドリ事業も手掛けておりTSMCを追っています。

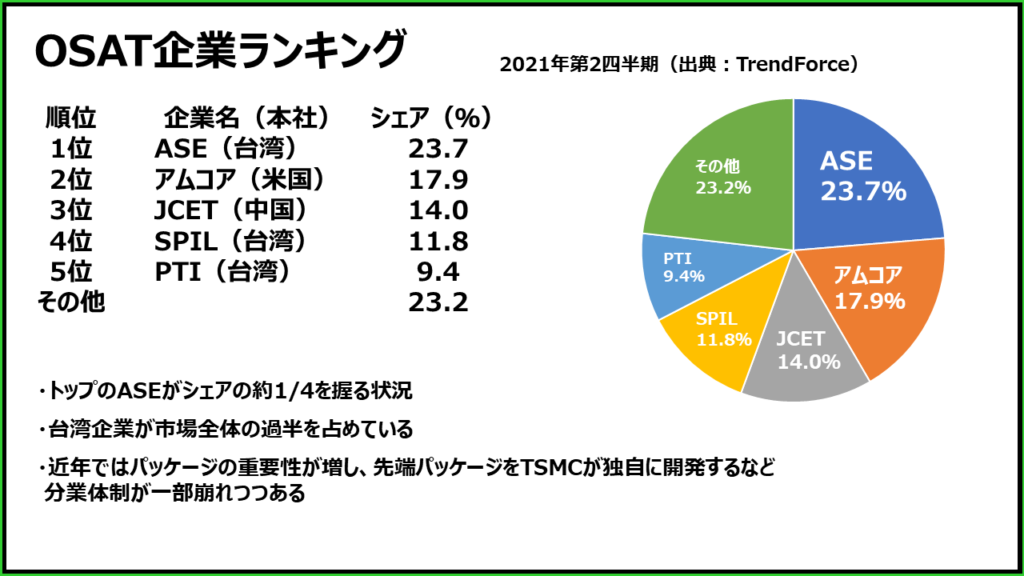

具体的なOSAT企業

最後にOSAT企業のシェアランキングをみてみましょう。こちらも2021年第2四半期のシェアランキングです。

首位は台湾のASE、2位は米国のアムコアです。組立、検査工程でも台湾企業が市場全体の過半を占めている状態です。

半導体製造は前工程も後工程も台湾企業が重要な役割を果たしていることがよくわかります。