高性能な半導体チップの製造には、高性能な半導体製造装置が欠かせません。

半導体製造と比較すると、よりニッチな分野ではありますが、重要な分野であり、かつ日本企業が強い分野でもあります。

この記事では、最新の半導体製造装置メーカー売上高ランキングと主要工程の市場シェアについてご紹介します。

ぜひとも最後までご覧ください。

【プロフィール】

- 上場企業の現役半導体プロセスエンジニア

(経験10年以上) - 多くの材料メーカーや生産委託先企業との業務経験あり

- 著書を出版しました

- 詳しいプロフィールはこちらからどうぞ

- 半導体業界に興味関心がある

- 半導体業界に就職したい学生さん

- 半導体業界に転職したい社会人

半導体製造装置メーカーについて動画で解説

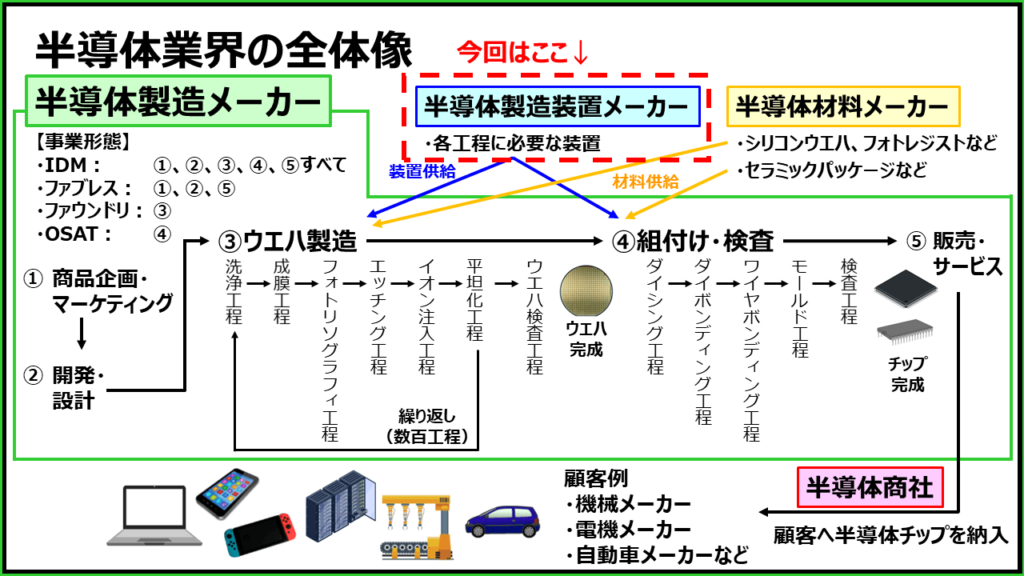

半導体業界全体像の中での位置づけ

まずは半導体製造装置メーカーが半導体業界の中でどこに位置付けられているかを確認しましょう。

上図のように半導体製造装置メーカー各社は、半導体製造メーカーの各工程に必要となる装置を供給しています。

半導体製造メーカーは、自社で工場を持つ企業が該当し、ウエハ製造であればIDM企業とファウンドリ企業、組付け・検査であればIDM企業とOSAT企業です。

半導体製造装置メーカーにとって、半導体製造メーカーは顧客ですので発注してもらい供給することになるのですが、ここ数年は装置の需要が急増しており半導体製造装置メーカーの方が主導権を持っている場合もあります。

特に技術が特化して特定の装置メーカーでしか作れない装置(例えばASMLのEUV露光装置など)がある場合は装置メーカーが値段や納期などで優位に立っているのが現状です。

要するに装置メーカーの方が強い立場にある場合があります。

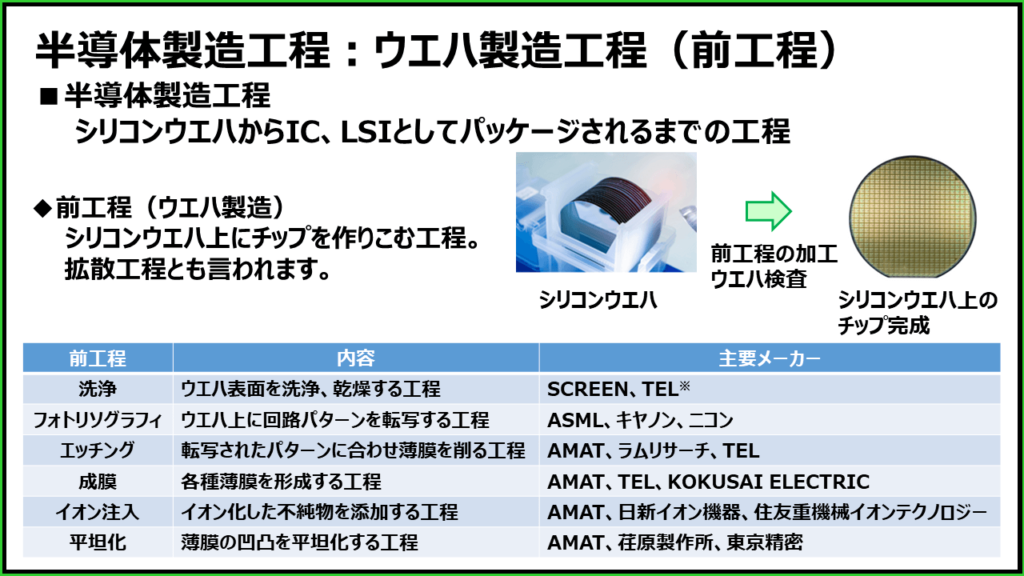

ウエハ製造工程(前工程)とは

ウエハ製造工程(前工程と言われます)とは、シリコンウエハ上に半導体チップを作り込む工程のことです。

最近ではあまり聞きませんが、過去には拡散工程とも言われました。

半導体製造工程のおよそ8割を占めます。

製品によって異なりますが、短くても100工程程度、長いものでは数百から千工程以上の製品もあります。

シリコンウエハ上に半導体チップを作り込むためには、トランジスタやダイオード、抵抗やコンデンサなどの素子と、それらを接続するための配線を形成する必要があります。

そのために必要な各工程は、主に以下の工程です。

- 洗浄工程

- フォトリソグラフィ工程

- エッチング工程

- 成膜工程

- イオン注入工程

- 平坦化工程

ここではその技術的な内容には触れません(別記事で説明予定です)。

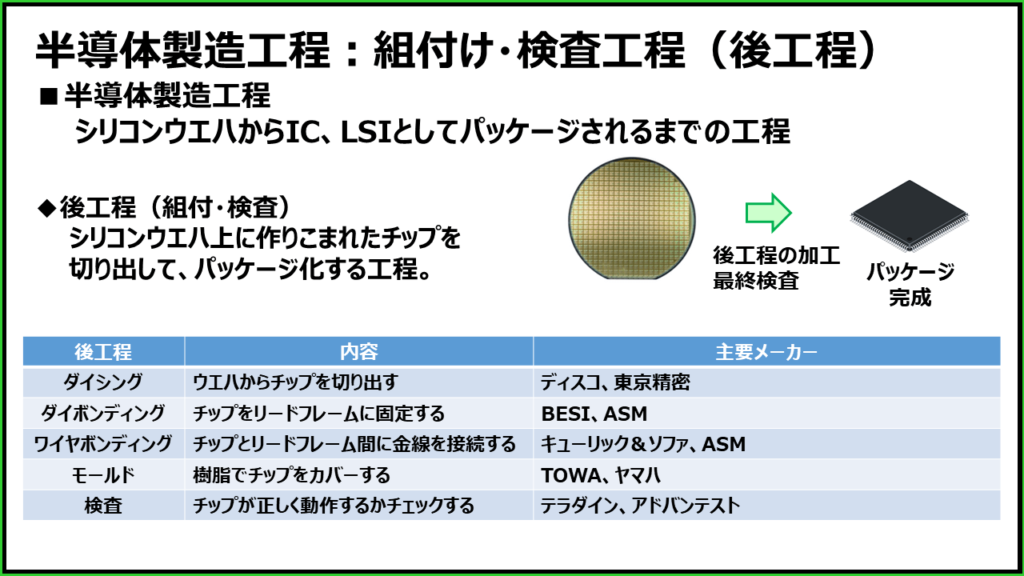

組付け・検査工程(後工程)とは

次に組付け・検査工程(後工程と言われます)とは、前工程でシリコンウエハ上に作り込まれた半導体チップを切り出し、パッケージ化するまでの工程です。

このために必要な工程は、主に以下の工程です。

- ダイシング工程

- ダイボンディング工程

- ワイヤボンディング工程

- モールド工程

- 検査工程

こちらも各工程の具体的な内容は別記事で説明します。

シリコンウエハや、ウエハ上に作り込まれたチップを見る機会は通常ほとんどありませんが、パッケージ化されたものであれば見る機会もあるでしょう。

半導体製造ではこれまで、前工程に主眼が置かれていましたが、近年では回路線幅の微細化が限界に近付いており、3次元的に実装するパッケージング技術が性能向上のひとつのカギとなっています。

半導体製造装置メーカーランキング

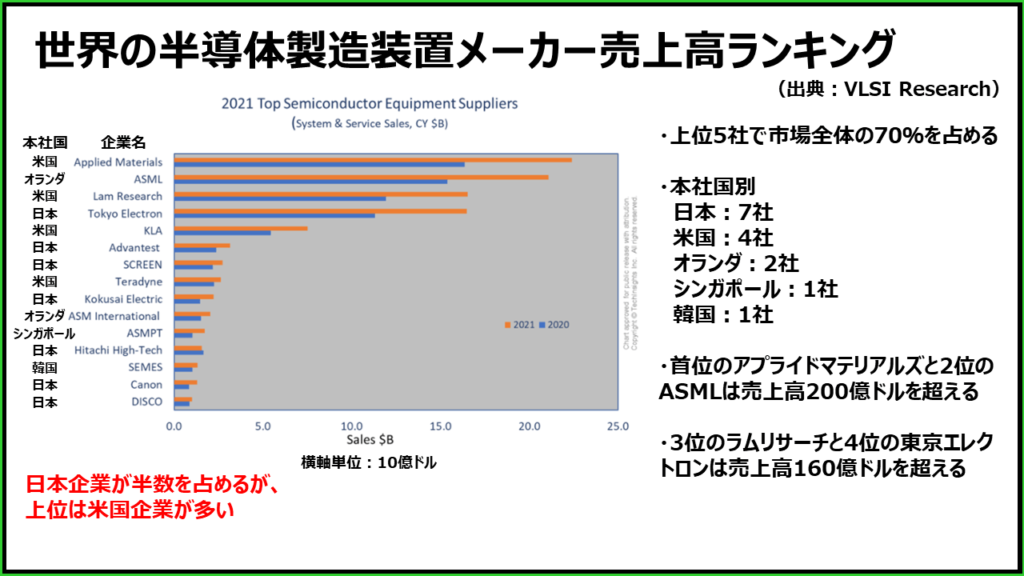

世界の半導体製造装置メーカーの売上高ランキングを確認しましょう。

VLSI Reserchの調査結果によりますと、2021年の売上高ランキングは上図の通りです。

1位は米国のアプライドマテリアルズ、AMATとも呼ばれます。2位はオランダASML、3位は米国のラムリサーチ、僅差の4位が日本の東京エレクトロンです。

図を見ると一目瞭然ですが、上位の4社が飛びぬけた売上高になっています。

アプライドマテリアルズとASMLは売上高が200億ドルと超えており、ラムリサーチと東京エレクトロンは160億ドルを超えています。

上位15社の中では日本企業が7社と半導体製造メーカーと比較すると、日本企業の存在感がまだ残っている分野と言えます。

特に半導体製造装置メーカーは特定の工程に強みを持った企業が多く、売上高にはあまり依存せずにそれぞれの企業の存在感を出せる分野でもあります。

世界の代表的な半導体製造装置メーカー

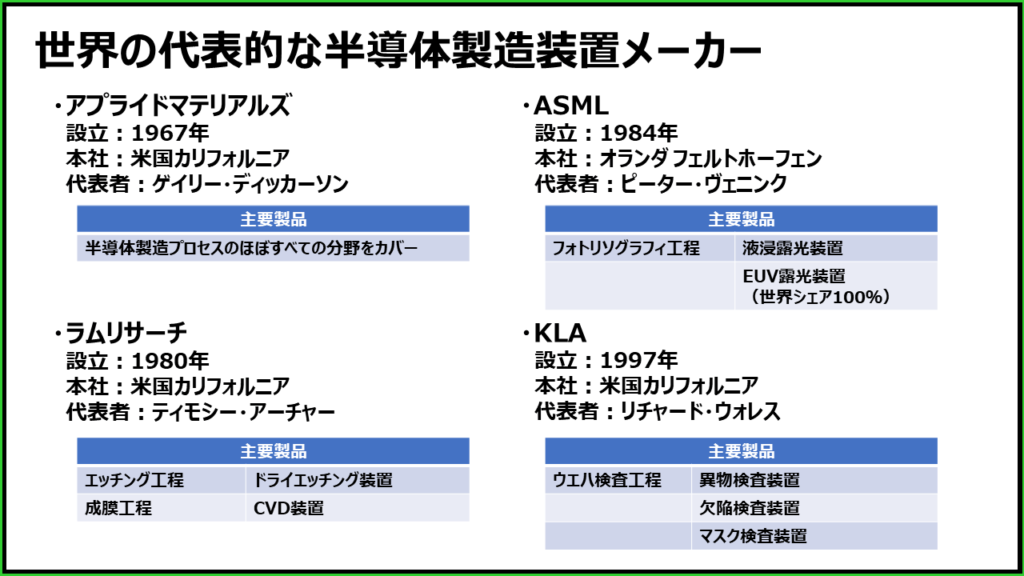

海外の代表的な半導体製造装置メーカーを簡単にみてみましょう。

首位のアプライドマテリアルズは、フォトリソグラフィ工程を除く半導体製造プロセスのほとんどすべての分野をカバーしている企業です。業界のリーディングカンパニーと言えます。

特にスパッタ、CVD、CMP装置が強いです。

2位のASMLはフォトリソグラフィ工程で使用する露光装置で絶対的な強みを持つ企業です。この分野は過去、日本のキヤノンやニコンも強かったのですが、今や先端プロセスで使用されるEUV露光装置はASMLがシェア100%を占めています。

しかもEUV露光装置は1台100~300億円もすると言われる中でTSMCやインテル、サムスン電子が競って購入している状況です。この寡占状態はなかなか崩れないでしょう。

3位のラムリサーチはドライエッチング装置が強い企業です。

5位のKLAは異物や欠陥、マスクの検査装置が強い企業です。

半導体製造は微細な異物との戦いでもありますので、こうした検査装置は工程内で欠かすことができません。

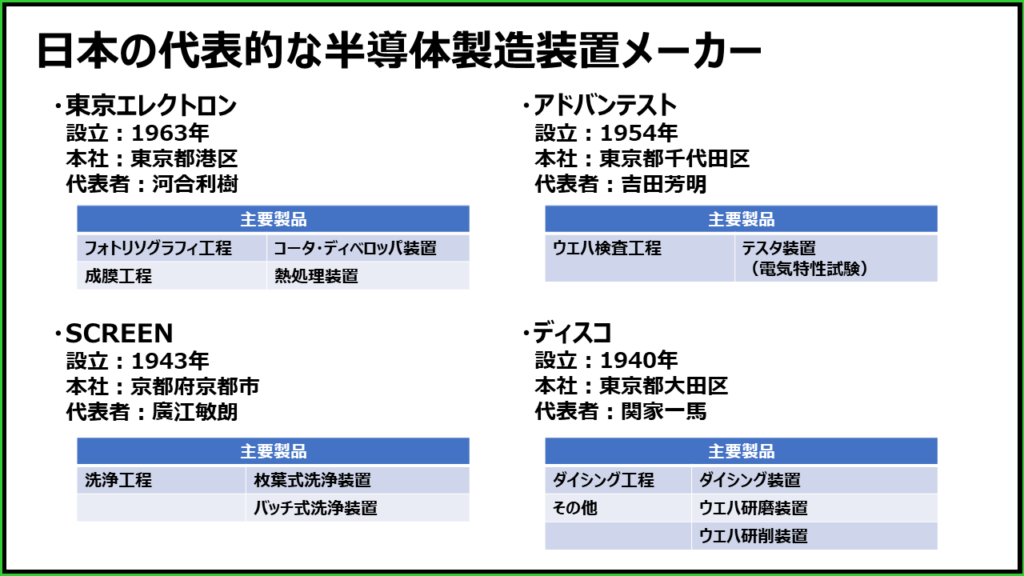

日本の代表的な半導体製造装置メーカー

次は日本の代表的な半導体製造装置メーカーを簡単にみてみましょう。

まずは世界4位の東京エレクトロンです。フォトリソグラフィ工程で使用されるコータ・ディベロッパ装置では90%前後のシェアを持ち、熱処理炉や洗浄装置などでも強い企業です。

アドバンテストはウエハ検査や最終検査に使用されるテスタが強く、テラダインとシェアを競い合っている企業です。

SCREENは大日本スクリーンから商号を変更した企業でバッチ式、枚葉式の洗浄装置が強い企業です。

ディスコはダイシング装置やダイシングブレードが強い企業で、シリコンウエハ製造に使用される研磨、研削装置も強い企業です。

半導体製造装置メーカー市場シェア

それでは、代表的な製造プロセスでの各社のシェアをみてみましょう。

データ基は経済産業省のマイクロエレクトロニクスに係る産業基盤実態調査を参照しています。

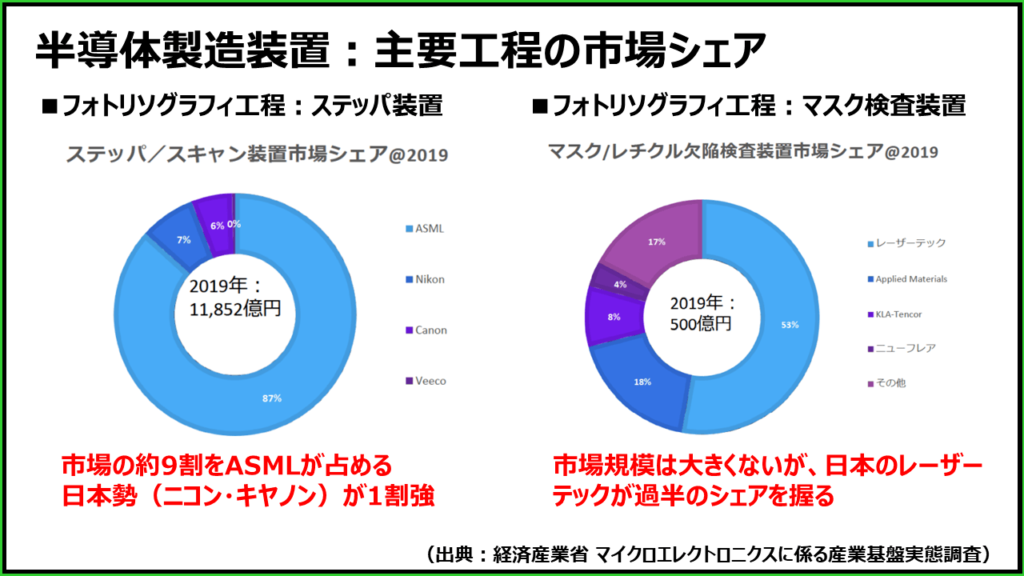

フォトリソグラフィ工程市場シェア

フォトリソグラフィ工程で使用されるステッパ装置はASMLの独壇場です。

日本勢のニコンとキヤノンも入っていますが、上述の通り先端プロセスで使用されるEUV露光装置はASMLがシェア100%を占めています。

マスク検査装置では日本のレーザーテックがシェアの過半を占めています。こちらもEUV用のマスク検査装置ではシェアの大半を握っています。

やはりその企業でしかなしえない技術を持った企業は強いですね。

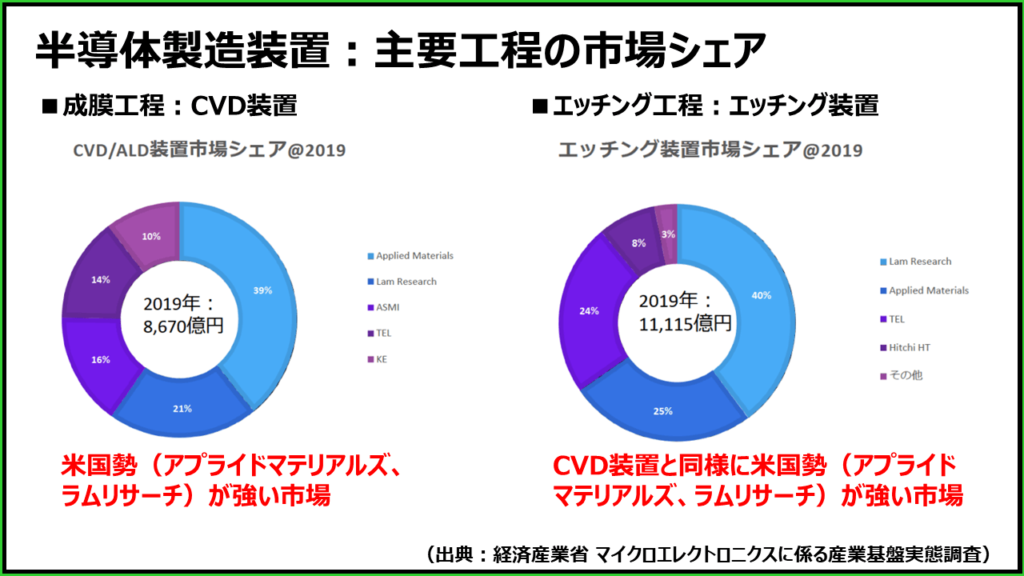

成膜・エッチング工程市場シェア

成膜工程で使用するCVD装置はアプライドマテリアルズ、ラムリサーチが強い市場です。東京エレクトロンも一角に入っています。

エッチング装置はラムリサーチが強いです。

東京エレクトロンや日立ハイテクといった日本企業も善戦していますね。

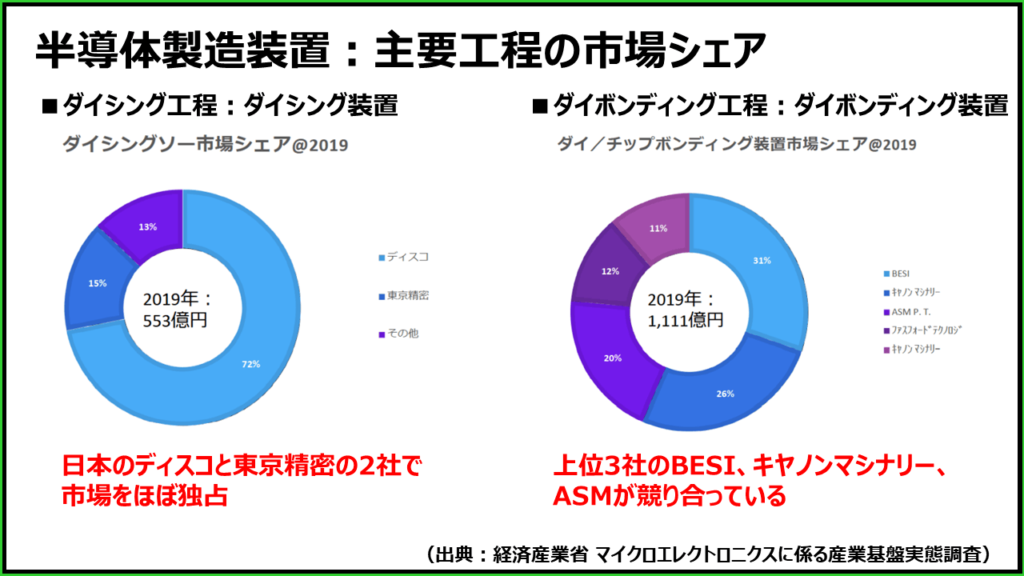

ダイシング・ダイボンディング工程市場シェア

後工程のダイシングでは、ディスコが強く、東京精密を含めた日本企業で市場をほぼ独占しています。

ダイボンディング装置では、BESI、ASMと日本のキヤノンマシナリーの3社が競い合っている状況です。

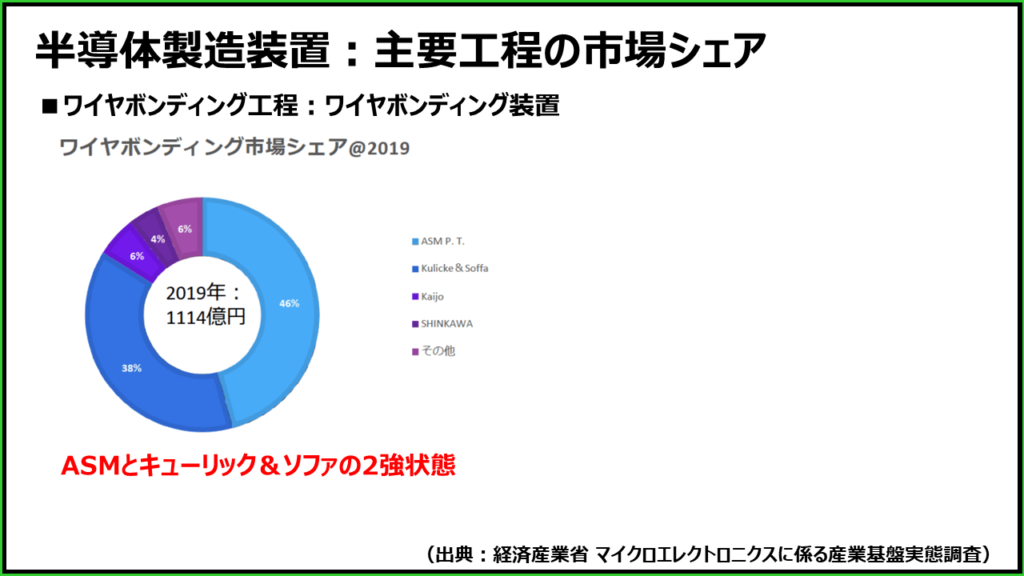

ワイヤボンディング工程市場シェア

ワイヤンディング工程では、ASMとキューリック&ソファの2強状態です。

日本のカイジョーと新川(現在はヤマハ傘下)も僅かながら入っています。